Alojamento – esta é uma das principais necessidades de cada um de nós. Infelizmente, em nosso próprio tempo, os metros quadrados são caros. Mas porque não é difícil, as pessoas a resolver este problema, fazendo um empréstimo sem um alvo de um apartamento ou casa. E antes disso, eles estavam estudando cuidadosamente as propostas, que estão no mercado financeiro. E muitas pessoas estão muito interessados em uma hipoteca sem pagamento de "Rosselkhozbank".

informações gerais

Para começar, gostaria de dizer que esta instituição financeira pode ser confiável. Uma vez que é no sexto lugar no ranking de confiabilidade entre os 600 bancos na Rússia. A quantidade de ativos "Rosselkhozbank" excede a soma de 2,76 trilhões de rublos. E o fato de que as pessoas confiam nele com o seu dinheiro, inspira confiança.

O que podemos dizer sobre este serviço como uma hipoteca sem um pré-pagamento no "Banco Agrícola"? Então, primeiro, ele existe. E em segundo lugar, não é emitido para todos. existem apenas três casos de clínica geral, em que é possível.

Primeiro, a taxa inicial não é necessário, mas as condições para a emissão de hipoteca será mais rigorosa. E ele irá se manifestar ou em um prazo encurtado de pagamento ou altas taxas de juros.

Segundo caso: como a quantidade de taxas, que foi tomada sobre a segurança do imobiliário, que já possui o mutuário. O crédito para o pagamento ea compra de novas moradias são emitidos imediatamente, juntos.

E o terceiro caso: na capital de maternidade, que recebeu o mutuário no momento do nascimento da criança é usada como um pré-pagamento. Aqui ele só praticou "Rosselkhozbank". By the way, as famílias jovens (como uma criança, e sem ele) proporcionou condições favoráveis, o que implica um bar reduzida para a primeira parcela. No entanto, podemos falar sobre isso e muito mais.

acessíveis imobiliário

Hipotecária sem um pré-pagamento no "Banco Agrícola" emitido para a compra de certas categorias de bens. As pessoas que usam a capital de maternidade pode comprar um apartamento ou no primário ou no mercado secundário. A compra de habitação na casa recém-construída (este, aliás, é a solução mais rentável).

Também disponível para eles em casa com a terra e moradias. Mais dinheiro pode ser dado a uma construção independente de casas particulares. Além disso, a compra do terreno em que a habitação é erguido. Além disso, a hipoteca é emitido para a compra de casas inacabadas com a terra, se as pessoas estão planejando trazer o edifício até o final. Para a compra de terras para obter alvo de créditos possível.

A condição principal

Para hipotecária sem um pré-pagamento no "Rosselkhozbank" foi aprovado, o mutuário potencial deve atender a certos requisitos. O mais importante deve-se notar uma atenção especial.

O Mutuário tem o pleno direito de dispor de capital materna notório. E se o montante que ele ou ela tem, cobre o tamanho do pagamento inicial declarado, que é determinada pelos termos de programas preferenciais, a hipoteca aprovado. Assim é a decisão sobre o caso, se a quantidade de dinheiro que excede. Isto significa que a taxa inicial para um potencial mutuário será de 0%.

Mais o proprietário do imóvel a ser transferido como garantia, deve ser um homem adulto. E dentro de três meses após a emissão do empréstimo, ele deve aplicar ao Fundo de Pensões da Federação Russa, para listar a capital de maternidade para o banco. Isso é necessário para o reembolso parcial da hipoteca – estas são as condições. E ainda, além do pacote padrão de documentos quando você faz um empréstimo é obrigado a fornecer um certificado ao CMC e um certificado do Fundo de Pensões, que será escrito, que é a quantidade mantidos na conta de capital pai.

documentos

Mas agora é possível a transferência de papel, que terá de recolher e apresentar a pessoa que escolhe a tomar uma hipoteca no "Rosselkhozbank". A lista é a seguinte:

1. Aplicação forma bancário prescrito forma.

2. O passaporte do cidadão da Federação Russa. documento apropriado e equivalente (por exemplo, um certificado de militar, servindo com).

3. Militar ID – obrigatória para homens com idade inferior a 27 anos. A alternativa – certificado de registo.

4. Um documento que ateste o estado civil ea presença de crianças, se houver.

5. Papel confirmando a taxa de emprego do mutuário potencial e sua condição financeira.

6. Todos os documentos sobre a propriedade cuja aquisição está prevista.

A lista de títulos pode ser mais amplo – se você precisar de algo mais, ele irá notificar o cliente sobre uma base individual.

requisitos básicos

Muitas pessoas emitiram este tipo de empréstimo como uma hipoteca no "Rosselkhozbank". Comentários são bons, eles deixam – assegurar que as condições favoráveis e simples, que é importante. Organização é bom para bona fide clientes com bom histórico de crédito. Este, aliás, um dos requisitos para potenciais mutuários. Há um pouco mais:

1. Idade – pelo menos 21 anos. O empréstimo deve ser reembolsado até 65 anos.

2. Cidadania – Rússia. Como registro.

3. Experiência – seis meses no último lugar de emprego. E pelo menos um ano para toda a profissão como um todo. Para os clientes desconto "Rosselkhozbank" – eles são autorizados a ter experiência em 3 meses no mesmo lugar.

Os idosos que foram às férias legais, e receber os pagamentos do Fundo de Pensões RF para uma conta aberta na organização, oferece condições especiais "Rosselkhozbank". pensionistas de hipoteca está disponível em condições suaves – para eles a existência da experiência de trabalho anual não é necessariamente os últimos cinco anos.

jovem família

Como você pode ver, é bastante termos compreensíveis sugere "Rosselkhozbank". Hipoteca com o apoio do Estado é popular, especialmente entre os jovens famílias. E há uma informação separada para eles.

A jovem família é considerada como sendo uma aliança em que a idade de um dos cônjuges (idealmente – ambos) não exceda a marca de 35 anos. Também se enquadram nesta categoria de potenciais mutuários sem um parceiro oficial, mas com a criança. No entanto, a mãe / pai-alone e não deve ser superior a 35 anos.

benefícios

Agora a contribuição. o capital materna pode ser pago, pelo menos, 10% do preço do imóvel. Mas se ele é novo (mercado primário) – o tamanho é aumentado para 20%.

Um ponto importante: se o período de empréstimo, o casal teve um filho, que pode ser um atraso no pagamento da dívida. Mas só até o momento em que a criança não é de 3 anos de idade.

interesse

Este é o tópico mais importante. Todo mundo quer saber o quanto ele vai ter que pagar como dívida. E essas pessoas estão interessados em primeiro lugar, referindo-se ao "Banco Agrícola". "Mortgage Calculator" – uma grande ajuda no caso de você precisa calcular tudo.

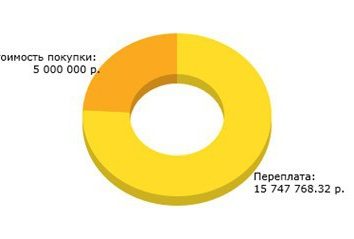

Digamos, a renda dos cônjuges, no valor de 60 000 rublos por mês. Nesse caso, eles podem ser aprovado crédito de até 2617500 em p. Por exemplo, eles decidiram levar de dois milhões para comprar um apartamento por 10 anos. Taxa anual – 12,9%. E 15% do valor declarado pago no prazo de três meses da capital pai. Neste caso, um mês eles terão que dar 29.745 rublos para pagar a dívida. Como o máximo de seu pagamento pode chegar a 43 313 p. Uma grande quantidade do banco não pode aceitar, mesmo se uma fonte adicional de receita veio de clientes e eles podem dar ao luxo de pagar grandes somas de dívida. Para mudar o ambiente terá que aplicar diretamente para o "Banco Agrícola".

"Calculadora de hipoteca" – serviço é bom na medida em que mostra o cronograma de reembolso. Olhando para ele, você pode ver quanto dinheiro uma pessoa tem excesso. Se falamos sobre o exemplo acima, os mutuários do banco global vai pagar 3,569,400 rublos. Dois milhões em dívida e 1.569.400 (quantidade não menos ocupado) – como uma porcentagem.

Informações para os funcionários públicos

Não é todas as propostas interessantes, que tem uma "Rosselkhozbank". Mortgage Militar – este é outro tema que deve ser observado atenção. Um mecanismo muito interessante de aquisição de habitação. Ele está disponível para militares envolvidos na poupança e sistema de hipotecas de habitação.

Então aqui está como funciona: conta poupança aberta militar para que o Estado a cada mês enumera uma certa quantidade. Para 2016 esse valor era de 245,880 rublos por ano. Depois de três anos de participação no serviço militar pode atingir relatório NIS para obter um certificado, que lhe dará o direito de obter empréstimos habitacionais direcionados. Quando se está em suas mãos – é hora de pegar propriedade, atender a certos requisitos. Seus sets o Ministério da Defesa russo, o próprio banco e companhia de seguros.

novas acções

Depois que o militar decidir por si habitação, que ele gostaria de comprar, você pode ir para assinar o contrato de hipoteca. "Banco Agrícola" abre uma conta separada, que lista todos os fundos acumulados no âmbito do NIS. Eles são a taxa inicial será pago.

Requisitos para o mutuário são:

1. Cidadania – Rússia.

2. A idade mínima – 22 anos de idade.

3. O máximo – 45 anos de idade no momento do reembolso.

4. O período de participação no NIS – um mínimo de 36 meses.

montante máximo que pode obter nas forças armadas como um empréstimo – 2,05 milhões de rublos para a compra de um apartamento. Se você quiser comprar um lote com uma casa – seria equivalente a 1 850 000 p. A taxa será igual a 10,5 e 11,5%, respectivamente. Então plana, como pode ser visto, para comprar mais vantajosa em todos os aspectos. By the way, os fundos acumulados no âmbito do NIS deve ser suficiente para, pelo menos, uma taxa de 10 por cento.

Como funciona o pagamento? um mecanismo simples. FGKU dívida paga "Rosvoenipoteka". Os recursos são provenientes do orçamento federal. pagamento mensal de 1/12 do montante que o militar possuía como uma taxa de armazenamento.

O que mais vale a pena conhecer?

Atenção deve ser observado e outros detalhes relativos ao processamento de empréstimo em uma organização como "Rosselkhozbank". taxa de hipoteca de juros, prazos – é realmente importante. Mas muito mais interessante hoje para saber que você precisa fazer para uma rápida aprovação do empréstimo e como salvar. E aqui estão as dicas:

1. É necessário trazer tantos documentos que comprovem a solvência financeira. Quanto maior o mercado, confirmando as várias fontes de renda – o melhor. Muitas pessoas que dão as casas já existentes para alugar, trazem mesmo contrato, indicando a verdade desse fato.

2. Para tirar uma hipoteca precisa de um mínimo de tempo possível. O excedente será menor.

3. É desejável desenhar sozaomschika. Ou mesmo dois.

4. O pagamento inicial deve ser maximizado – assim que a dívida tornou-se menor.

5. Para obter um melhor negócio em taxas de juros, é necessário de antemão para se tornar um cliente do banco.

Mas a coisa mais importante – você deve primeiro se familiarizar com todos os itens e as condições previstas no contrato. E só então decidir emitir um empréstimo. A prudência nos assuntos financeiros não são redundantes.

Latest posts

dinâmica populacional, composição étnica e população: população da Bulgária

Visto para os Estados Unidos, a convite de: as sutilezas do recibo

Cognac Pedra do terreno – a melhor marca da Brandy fábrica Ararat